(…per il collegio analogico parto nel pomeriggio, domani si inaugura l’allungamento della pista dell’aeroporto di Pescara – che speriamo non sia la premessa di un’invasione di locuste, ma consenta di connettere i nostri distretti industriali con il resto del mondo – e oggi sono a casa a fare lavoro d’ufficio. Mi è venuto però in mente un modo diverso di dirvi una cosa che vi dico da sempre, e comincio la giornata da qui, dal mio collegio digitale…)

Ogni tanto mi chiedo se il post più citato di questo blog (più citato da me, intendo), cioè il primo, “I salvataggi che non ci salveranno”, sia stato letto e compreso da qualcuno. Spero di sì, contro ogni evidenza. Qualche giorno fa l’amica Durezza del vivere ci segnalava che nel dibattito pubblico francese si fa strada la coscienza della fragilità della situazione:

e il nostro amico GioMacone, volendo essere colto, diceva probabilmente il contrario di quanto intendesse dire. Essoterico è infatti ciò che si rivolge all’esterno della comunità, ciò che può essere comunicato ai non iniziati, come esoterico è ciò che si rivolge all’interno, che è comunicabile o comprensibile solo agli iniziati. Rivolto pro bono pacis a tutti un invito a non fare i colti, soprattutto se si è di sinistra (ormai quella roba lì non è più nel vostro DNA, lasciate perdere…), e ricordato che l’uso della punteggiatura è il marker sovrano della familiarità coi libri senza figure (o dell’assenza di tale familiarità), evidenzio che il mio intervento era chiaramente esoterico: usava il nostro linguaggio, dove le “parole macedonia” e la pronuncia ggiornalistica (erdebbitopubblico, detto tutto d’un fiato) vengono usate come espediente espressivo per evidenziare i luoghi comuni da bar, e puntava il dito su un dato che chi non ha fatto “il percorso”, il gradus ad Parnassum, non può intravedere, ma che alla fine di questo post non potrete ignorare.

Anche se sono tiepidamente convinto dell’opportunità di fare conversioni e quindi di sbattersi per parlare essotericamente (la verità è che le conversioni le faranno, come sempre, le bombe: lo scrittore Céline prevarrà sul pittore Luca 15,7, e sarà inevitabile un passaggio per Genesi 19,24), oggi non è agli altri che parlo, ma a noi, perché mi sembra più importante evidenziare il senso di un percorso, la consapevolezza di ciò che sappiamo o almeno dovremmo sapere, la giustezza delle nostre intuizioni. Mi affretto però a mettervi in guardia da un rischio, il solito: quello che avete capito, o credete di aver capito, usatelo innanzitutto per mettere in salvo voi stessi, poi per tentare (invano) di aprire qualche mente, ma mai come corpo contundente, come “veritah” da brandire come una clava. Non serve a nulla e squalifica voi e il messaggio che credete di portare.

Allora, torniamo al punto.

Le esternazioni di Moscovici evidenziano un dato in qualche modo rassicurante: tredici anni dopo gli occhi sono ancora autisticamente puntati nella direzione sbagliata, quella, appunto, de “erdebbitopubblico”. Insomma, tutti guardano questo grafico:

|

| Figura 1 |

(fonte: EUROSTAT) e, per carità, l’operazione ha un senso, se non altro perché la fanno tutti! Nei mercati finanziari la reputazione gioca un ruolo essenziale, e noi sappiamo che it is better for reputation to fail conventionally than to succeed unconventionally, dal che consegue che è senz’altro meglio, se si vuole sembrare degli esperti affidabili, concentrarsi su indicatori che raccontano solo un pezzo della storia, se è il pezzo di cui parlano tutti gli altri. È proprio l’importanza della reputazione nella dinamica dei mercati finanziari a determinarne l’intrinseco conformismo, con le note conseguenze, e già questo dovrebbe farci riflettere su quanto sia intrinsecamente stupido affidare le nostre sorti a un’istituzione (il mercato finanziario) che funziona così, su un’istituzione che mentre fa della diversificazione del rischio un mantra (scientificamente fondato) tende endogenamente alla concentrazione delle opinioni, per una inesorabile dinamica sociologica, con tutto quello che ne consegue in termini di fragilità finanziaria. Ma tanto, quando il mercato fallisce, il conto lo appoggia a noi (e dobbiamo anche ringraziarlo)!

Letta nella metrica del rapporto debito/Pil, e schiacciata dall’ordine di grandezza degli ultimi sconvolgimenti, la storia sembra essere quella di un fallimento del nostro Paese, di un successo della Germania, e, appunto, di una “fragilità” della Francia.

Questa storia di rapporti al Pil ha senz’altro un senso.

Il problema del debito pubblico non consiste nel fatto che le generazioni future dovranno “ripagarlo”, come dicono i cretini, ma nel fatto che le generazioni presenti dovranno rinnovarlo a scadenza (quest’anno si va per i 400 miliardi di scadenze), e questo problema è facilissimamente risolvibile se il Paese emittente è in grado di dimostrare che saprà onorare il pagamento di interessi, cioè “servire” il debito. Il servizio del debito assorbe risorse, ovviamente. Detto in francese: sossòrdi. Ne consegue che la capacità di un Paese di generare valore, cioè la sua crescita, è la migliore garanzia per i creditori internazionali. Il discorso naturalmente è più complicato di così (stiamo trascurando che in un mondo di crescita e piena occupazione il lavoro cercherà di tirare la coperta della distribuzione del reddito dalla propria parte, lasciando al freddo la rendita finanziaria, per cui nonostante che la crescita sia la migliore garanzia che il capitale ha di essere remunerato, tendenzialmente il capitale tifa recessione per tenere sotto controllo il suo antagonista), ma teniamolo per ora a questo livello di semplicità e ripetiamolo in sintesi: il problema del debito non è ripagarlo ma servirlo, e, come diceva Domar, il problema del servizio del debito è essenzialmente quello di ottenere la crescita del reddito nazionale, del PIL.

Non è solo roba da archeologia keynesiana e non sono solo le parole di un fasheesta nazixenoomofobleghista professorino di provincia come me, ovviamente. A beneficio dei cretini segnalo che è esattamente quello che dice Moscovici, se pure in modo implicito, laddove nel suo intervento si inquieta perché:

(devo tradurvelo?).

Quindi sì, il rapporto al Pil de “erdebbitopubblico” un senso ce l’ha in quanto indicatore della nostra capacità di servire il debito, che poi è esattamente il motivo per cui avremmo dovuto evitare questo disastro:

|

| Figura 2 |

(documentato nel post sulla sostenibilità del sistema pensionistico). A questo proposito, mi piacerebbe farvi osservare che dal 2000 a prima della nostra crisi il nostro debito/Pil era in lieve discesa e quello degli altri in lieve salita, e che l’avvio dei debiti nazionali su traiettorie fortemente divergenti è stato il risultato della crisi, o meglio della sua gestione, con l’austerità. Lo si vede bene, questo, alla fine della Figura 1, dove è chiaro che sospendendo le regole l’Italia è riuscita a riportare sotto controllo molto rapidamente il suo pur elevato rapporto debito/Pil.

Il punto, però, è sempre quello: stiamo parlando di una variabile relativamente poco rilevante, e ne stiamo parlando in un modo relativamente poco appropriato.

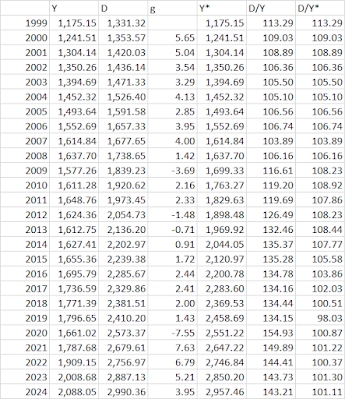

Cominciamo dalla seconda osservazione: l’inappropriatezza deriva dal concentrarsi esclusivamente sul numeratore. Non ci vuole molto a farlo capire, e ve lo faccio vedere in due modi diversi. Intanto, se non avessimo ucciso il Pil con l’austerità, cioè se a partire dal 2008 il Pil nominale fosse cresciuto allo stesso tasso di crescita medio sostenuto nel periodo dell’euro, la situazione oggi sarebbe questa:

e i relativi calcoli sono qui:

(fonte: IMF), dove Y è il Pil nominale storico, D il debito pubblico, g la crescita del Pil nominale (media 2000-2008 uguale a 3.76%), Y* il Pil nominale controfattuale (cioè quello che dal 2009 cresce al 3.76%), D/Y il rapporto debito/Pil storico e D/Y* il rapporto debito/Pil controfattuale, cioè costruito usando Y*.

Anche questo grafico non è il parto di un nazixeno ecc. di provincia, ma è stato presentato under Chatham House rules da un prestigiosissimo civil servant in una sede behind enemy lines (il che significa che Essi, come li chiamerebbe Luciano, sono perfettamente consapevoli del vero problema, anche se in pubblico non possono nemmeno farlo sospettare)!

A scanso di equivoci, certo, lo so che la crisi c’è stata per tutti, ma negli altri Paesi l’impatto sul Pil nominale è stato considerevolmente diverso:

In Francia la crescita nominale si è circa dimezzata, in Germania è aumentata, da noi si è ridotta a meno di un quarto di quello che era prima della crisi, ed è sufficientemente ovvio che l’assassinio degli investimenti pubblici da parte di Monti-Letta-Renzi-Gentiloni è stata magna pars del problema:

Con un denominatore (il Pil) così perturbato da eventi esogeni (l’austerità), forse può sfuggire quale sia la reale dinamica del numeratore (il debito). Sono qui per aiutarvi! È questa:

Fatto 100 il debito nel 2000, quello italiano è quasi raddoppiato, passando a circa 200 (204, per la precisione), quello tedesco invece pure (è passato da 100 a 205), mentre quello francese è più che triplicato, passando da 100 a 339. Vista così l’anomalia francese, su cui noi insistiamo da più di un decennio (vi ricordate il QED 10 e tutte le sue successive conferme?), fa veramente paura, e sicuramente il nostro caro amico Moscovici:

un pochino sta stringendo…

Voi direte: ma la Francia partiva da una posizione avvantaggiatissima, quindi anche se ha più che triplicato il suo debito pubblico sctaapposct, non c’è probblema, ecc. Non nego che la nostra situazione sia più delicata, ma voi i debiti pubblici di Italia, Francia e Germania li avete mai visti? Sono qui:

e non mi pare che da questo angolo di osservazione emerga un’assoluta anomalia italiana, o sbaglio? L’anomalia resta quella del Pil, di cui sappiamo le cause: le dissennate politiche di Monti, Letta, Renzi, Gentiloni.

E a questo punto, però, avrei voluto che almeno uno di voi si fosse posto una domanda, che certamente nessuno si è posto: “Sì, va bene, ma perché parliamo di questo? Perché insistiamo sul debito pubblico quando noi, qui, sappiamo, tu ci hai dimostrato, che il vero problema è quello estero, e che l’indicatore da monitorare, conseguentemente, non è il saldo pubblico, ma quello estero, come del resto sosteneva lo stesso Economist in tempi non sospetti?”

Eh già, perché?

Ma, il perché ve l’ho detto sopra: perché quando si è incasellati in un frame comunicativo che non si ha la forza di sovvertire, qualche volta può essere utile abbandonarsi alla corrente! Facciamo finta che il problema sia il debito pubblico, e non quello privato contratto con creditori esteri: in ogni caso, l’analisi che vi ho proposto sfata qualche luogo comune, e aiuta a concentrarsi sulla vera anomalia (quella del Pil).

Ma noi qui sappiamo che il vero problema è il debito privato con l’estero, e in generale il debito estero (pubblico o privato). Il motivo era noto prima ed è evidente adesso: in caso di crisi, sul debito pubblico interviene la Banca centrale, magari obtorto collo, perché altrimenti salta tutto, mentre è un po’ difficile immaginare che una Banca centrale rifinanzi le aziende! Per quello ci sono le banche, e eventualmente il problema che una Banca centrale deve porsi è come non farle fallire. Vi ricordate il ui are not ier to cloze spredz?

E vi ricordate com’è andata poi a finire?

Con tutto il rispetto per la perspicacia dell’ispettora Clouseau, non poteva andare a finire diversamente. Ma il fatto che chi ha un grosso debito estero poi vada a gambe all’aria lo abbiamo invece visto accadere mille e una volta ed è stato sancito anche da quelli bravi nel loro personale 8 settembre, che fu un 7 settembre:

La crisi scoppia quando c’è un sudden stop, un arresto improvviso del rifinanziamento delle posizioni debitorie con l’estero (il fenomeno del sudden stop in economia riguarda il debito estero), come qui avevamo capito da subito osservando che:

E allora, se la mettiamo in termini del debito veramente pericoloso, quello estero, la Francia come sta?

Sta così:

|

| Figura 3 |

Non è una grossa novità: questo grafico sintetizza tutte le cose che sapete o dovreste sapere: la correzione, grazie all’austerità, della nostra posizione netta sull’estero (ne avevamo parlato qui):

l’incapacità della Francia di uscire dalla trappola dei deficit gemelli, di recuperare competitività, essendo a casa loro socialmente insostenibile una cura da cavallo come quella inflitta a noi, e il parassitismo della Germania, che dopo aver recuperato competitività con una riforma del mercato del lavoro finanziata in deficit nel 2003 (come spiegato qui) ha beneficiato in modo parassitario della propria fama di “porto sicuro” (safe haven) e delle politiche della Bce (che ha sostenuto il suo debito – che non ne aveva bisogno – quanto quello dei Paesi in crisi), ottenendo un duplice e connesso vantaggio: quello della svalutazione dell’euro, che le ha consentito di accumulare surplus esteri fino a oltre 2000 miliardi di euro, e quello dei tassi negativi, che le hanno consentito di far diminuire il proprio debito.

Ma quello che non vi ho mai fatto vedere, e conseguentemente non avevo visto nemmeno io, è l’inesorabile e inquietante sprofondo rosso dei Bleus:

Non so se il nostro vecchio amico Pierre (Moscovici) lo abbia capito o meno, ma lui dovrebbe preoccuparsi di quella roba lì. Certo, la Francia non è un’Irlandetta o una Spagnetta qualsiasi, ne sono assolutamente consapevole: gli attacchi dei mercati hanno anche una dimensione geopolitica e sotto questo profilo la Francia ha sicuramente delle garanzie. Resta il dato economico: la Francia è un grande Paese con un enorme problema di competitività che non sa come risolvere e non sta risolvendo, mentre noi il nostro problema di debito estero lo abbiamo risolto, se pure a costo di aggravare il problema del debito pubblico uccidendo il Pil (ma sopravvivendo alla sua morte).

Della situazione francese avevamo osservato soprattutto il dato di flusso (la persistenza del saldo estero negativo della Francia, l’ultima volta qui):

ma osservare il dato di stock, cioè l’accumulazione di questi saldi negativi in un gigantesco debito estero netto, di dimensioni mai raggiunte nel nostro Paese, è abbastanza frightening, come direbbe uno bravo. Non a caso di questi numeri nessuno vi parla: i mercati sono corretti, non amano rovinare le sorprese! Io, invece, che sono dispettoso, adoro farlo, come ben sapete…

Mi avvio a concludere (cit.).

Mi resta solo da dirvi perché è rassicurante il fatto che tutti guardino nella direzione sbagliata, e per di più con delle lenti deformanti! Ma è semplice: perché questo ci garantisce che l’asteroide (finanziario) arriverà e farà il suo lavoro. Quale? Beh, gli asteroidi della reputazione tendono a fottersene: la loro reputazione non è data da quello che dicono (non parlano!), ma dalla loro massa, che a giudicare dai grafici qua sopra è piuttosto ingente. Possiamo immaginare quindi che il loro impatto sarà purtroppo (spiace) più grave per i fragili, piuttosto che per quelli che chi vuole mantenere alta la propria reputazione di analista finanziario deve definire fragili. È già successo, ricordate? Quando arrivò l’ultimo asteroide, attorno al 2010, chi ci rimise le penne per prime furono Irlanda e Spagna, i due Paesi col debito pubblico più basso e il debito estero più alto (cioè la posizione netta negativa più elevata).

Ovviamente noi siamo per la composizione pacifica dei conflitti, per il prevalere della razionalità economica, e per una nuova Bretton Woods, come lo sono tanti altri, che però dimenticano quali cogenti forze spinsero tutti a sedersi attorno a un tavolo nel 1944, mentre i Sovietici entravano a Vilnius e i marines sbarcavano a Guam (dove invece oggi, per diversi motivi, sbarcano soprattutto giapponesi).

Bene intendenti pauca.

(…ah, ove mai non fosse chiaro, la Figura 3, cioè lo sprofondo rosso del debito estero francese, spiega perché l’ispettora Clouseau, dopo aver detto che lei non era lì per cloze spredz, ha dovuto correre a cloze spredz, altrimenti le banche francesi scoppiavano come pop cornz. Detto fattualmente: a me le polemiche non interessano…)

___________