Si dice che la storia si ripeta, e a noi che abbiamo visto e compreso la tragedia euro è fisiologico che le sue ripetizioni appaiano farsa. Fatto salvo il diritto di chi invece non c’era, e se c’era dormiva, di attribuire il nobile rango di tragedia a un dramma che ha per protagoniste le virostar o consimili gliScienziati, mi sembra importante che ripetizioni dello stesso schema narrativo (tragiche o farsesche che siano, o che le si vogliano considerare) vengano correttamente individuate come tali. L’unico vaccino contro le narrazioni è il riconoscerle. Solo questo può disinnescarne il potenziale retorico, cioè persuasivo, e consentirci di mantenere, a prezzo di un minimo input di ragionamento analogico, un decente equilibrio emotivo e mentale, una minima capacità di analisi razionale dei fatti e delle loro interpretazioni.

Per fare un banale esempio, nella diretta di oggi:

segnalavo che nel proporci il “vaccino” euro i “virologi” dell’epoca (Prodi & friends) trascurarono di attirare la nostra attenzione sui possibili effetti collaterali di cotanto farmaco. Del resto, lo stesso accade anche nella proposizione (o imposizione) del “vaccino” green: sembra che il litio si trovi a vil prezzo negli scaffali dei supermercati, sembra che le pale eoliche a fine vita si possano semplicemente ripiegare e mettere in tasca, ecc. Le narrazioni si aggirano nella landa incantata dei free lunch, dove tutto è possibile, e soprattutto lo è ghrhaduidamendhe (ricorda qualcosa?)!

Ma il mondo non funziona così.

Le controindicazioni del “vaccino” euro scaturivano, guarda un po’, dal fatto che esso veniva proposto, cioè, possiamo anche dircelo, surrettiziamente imposto, a una platea di pazienti molto diversificata: pazienti giovani, in età dello sviluppo, e vecchi, pazienti obesi di debito o finanziariamente snelli, pazienti più o meno febbricitanti di inflazione, ecc. Si tratta, insomma, del famoso tema delle politiche one-size-fits-all, delle politiche a taglia unica. Può un unico tasso di interesse (o di cambio) andar bene per economie diverse o in fasi diverse della loro esistenza? Perché anche a parità di età, peso, e conformazione, altro è un convalescente e altro è un paziente nel pieno vigore. La risposta ovviamente è no, e la scienza, che, nonostante i validi sforzi dei gliScienziati, in fondo, nel lungo periodo, tende a riproporsi fastidiosamente come una versione formalmente corretta e validata del buonsenso, dava proprio questa risposta.

Come nel caso di altri “vaccini”, anche nel caso dell’euro gli effetti collaterali non solo c’erano, ma erano anche stati correttamente individuati ab initio dalla scienza (che non è la sua cugina puttana, cioè Lascienza, come vi ho spiegato qui quando la medicina non vi interessava, ma lei si stava già interessando di voi). Non solo! Erano anche correttamente specificati nei “bugiardini” delle istituzioni, che appartengono, come le case farmaceutiche, al novero delle entità che non possono permettersi di non dire la cosa giusta mentre fanno la cosa sbagliata! La reputescion è tutto, e siccome carta canta e villan dorme (ma non dovrebbe!), ecco ad esempio che nel 1999 mamma BCE ci informava premurosamente del fatto che:

“Sta andando tutto bene, i prezzi stanno convergendo, in ogni caso sta andando meglio che da altre parti, ma se i prezzi dovessero divergere allora sarebbero necessarie le riforme strutturali”.

Insomma, quello che sapete perché qui ne abbiamo parlato fin dall’inizio:

Non è erdebbitopubblico a rendere necessarie le riforme strutturali, ma la mancanza di competitività, cioè l’aumento dei prezzi dei prodotti nazionali, per rispondere al quale è necessario causare disoccupazione, a fine di sbriciolare il potere contrattuale dei lavoratori, abbatterne i salari, e recuperare per questa selva oscura la competitività ch’era smarrita. Era questo lo scopo inconfessato della riforma del mercato del lavoro, che avevamo descritto nel 2012, e che oggi chiunque può leggere nei dati.

Qui leggete il quasi raddoppio della disoccupazione:

mentre qui sotto ne vedete le conseguenze, cioè il ribaltamento del differenziale di inflazione (con l’inflazione che diventa più gagliarda a Nord):

da cui deriva l’apprezzamento del tasso di cambio reale del Nord (il prezzo dei beni del Nord in termini dei beni del Sud):

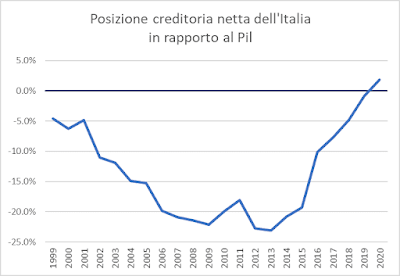

cui corrisponde una ricomposizione degli squilibri esterni (il saldo della bilancia dei pagamenti che torna positivo al Sud) e della posizione finanziaria netta sull’estero, come abbiamo visto qui:

Messo in un altro modo, l’effetto collaterale sgradevole della moneta unica era che essa implica un tasso di cambio unico (quello fissato dalla Bce), ma non un tasso di inflazione unico. Possono esistere differenziali di inflazione anche rilevanti fra i vari Paesi, e questi differenziali possono determinare squilibri che vanno però curati con riforme strutturali (leggi: disoccupazione) perché un tasso di interesse unico non può essere utilizzato per mitigare tassi di inflazione diversi!

Chiaro il punto?

Se la Ruritania ha l’inflazione al 6% e la Cracozia all’1%, e i due Paesi sono Stati membri di un’unione monetaria con obiettivo di inflazione al 2%, i casi sono due:

1) se comanda la Ruritania, la Banca centrale unica alzerà il tasso di interesse fino a quando l’inflazione ruritana non scende al 2%. Nel frattempo, in Cracozia l’elevato costo del denaro causerà un crollo del credito e quindi degli investimenti (cioè della spesa per macchinari e attrezzature, che le imprese normalmente finanziano con credito bancario) e anche della spesa per consumi (nella misura in cui le famiglie dopo aver pagato il mutuo non avranno più soldi da spendere). Morale della favola, alla fine la Ruritania avrà i prezzi sotto controllo e la Cracozia sarà in recessione.

2) se comanda la Cracozia, i tassi di interesse verranno tenuti bassi, per rianimare l’economia e il processo inflattivo in Cracozia, e la Ruritania vedrà il proprio tasso di inflazione salire ulteriormente o quanto meno non convergere rapidamente al 2%, ma così facendo perderà competitività e andrà in deficit di bilancia commerciale verso la Cracozia, accumulando debito estero e aprendo le porte a una crisi finanziaria.

Come sapete, noi siamo la Cracozia, la Germania è la Ruritania, e comanda la Ruritania, motivo per cui i tassi sono alti e noi cresciamo meno di quanto potremmo, avendo un’inflazione tendenziale che ormai è sotto l’1%.

Perché per così tanto tempo questo fenomeno, che tutti i libri di testo descrivono, è stato poco (o comunque meno) evidente?

Semplicemente perché in un ambiente in cui l’inflazione era mediamente bassa, erano mediamente piccoli gli scarti fra i tassi di inflazione. Se escludiamo l’ipotesi di deflazioni drastiche (cioè di tassi di inflazione negativi e forti in valore assoluto), allora capite subito che un’inflazione media al 2% la avremo in contesti in cui i singoli tassi vanno dall’1% al 3% (a spanne). Difficile immaginare un contesto in cui una media del 2% risulta da tassi che vanno dal -6% al 10%! Tutto può essere, ma…

Viceversa, quando l’inflazione media viaggia sul 10% (poniamo), allora è facile che ci possano essere scarti elevati, che questo 10% sia la media fra (poniamo) il 15% in un paese e il 5% in un altro. Insomma, senza andare su cose troppo tecniche come questa:

si intuisce che fra il livello dell’inflazione e la sua dispersione (incertezza) una qualche relazione esiste.

I periodi di bassa inflazione, che tanti mali hanno portato, fra cui le varie ZIRP, un bene però ce l’avevano, ed era quello di garantire una dispersione tutto sommato sostenibile fra tassi di inflazione, cioè di mitigare la necessità di politiche monetarie, di livelli di tasso di interesse, diversificati per Paese.

Ma ora le cose non stanno proprio così…

Ve lo mostro (come promesso) con un grafico che raffigura il livello medio e la dispersione dell’inflazione, quest’ultima calcolata con l’indicatore più semplice, il range, cioè la differenza fra i tassi di inflazione massimo e minimo registrati negli SM (Stati Membri) dell’Eurozona:

Si vede bene che la situazione attraverso cui siamo passati di recente e da cui non siamo ancora completamente usciti ha rappresentato e rappresenta un momento di stress unico nella storia dell’Unione monetaria, con differenziali di inflazione che si sono avvicinati ai 20 punti percentuali a metà 2022:

Ora le cose stanno un po’ meglio, ma siamo ben lontani da una situazione sostenibile:

(i dati, variazioni tendenziali su rilevazioni mensili, sono di Eurostat).

Con 6 punti di differenziale fra il Paese con inflazione più sostenuta e quello con inflazione più bassa, che siamo noi, non si regge a lunghissimo. Ma tirar su i tassi sperando che la Germania si avvicini abbastanza rapidamente dal 3.8 al 2 (perché della Slovacchia anche chi se ne frega, credo pensino a Francoforte!) quando noi siamo allo 0.5 comporta, ovviamente, che qui si soffra parecchio. I tassi di interesse reale in Germania sono ancora sostenibili: da noi molto meno, con una serie di conseguenze, ad esempio sull’accumulazione del debito pubblico.

E attenzione! Un pezzo di questa eterogeneità è dovuto al legame fra volatilità e livello dell’inflazione, per cui si può pensare di curarlo agendo come che sia sul livello (banalmente, se bombardassimo tutta l’Eurozona con un sufficiente numero di testate nucleari l’inflazione convergerebbe ovunque a zero, come tutto il resto: la Lagarde per fortuna non ha testate ma solo tassi, e quindi può causare danni più contenuti, ma resta il punto che sempre dal causare un danno devi passare). Un altro pezzo però è semplicemente eterogeneità! Fateci caso: i Paesi più sfortunati in termini di inflazione, nei due esempi che vi ho fatto, sono due Paesi di recente ingresso: Estonia e Slovacchia. In effetti, nel grafico precedente ho considerato quei Paesi (come tutti gli altri) solo dalla data del loro ingresso, ma se rifacessimo il grafico come se l’attuale Eurozona “a venti” fosse nata appunto a venti, cioè come se la Croazia, l’Estonia, ecc., fossero entrate nel 1999, il risultato sarebbe stato questo:

In altri termini, l’attuale episodio di elevatissimi scarti fra l’inflazione massima e minima non sembrerebbe più un caso eccezionale ed isolato, ma il terzo di una serie.

Contro questi banali dati dell’esperienza storica ed economica non si può fare nulla. Anche cianciare di “bilancio pubblico federale” o simili ha poco senso. Non è con la politica di bilancio che riesci a riassorbire in modo rapido simili squilibri nominali, perdite di competitività così rapide. E in ogni caso, a che ti serve il bilancione unicone europeone se il problema è il “fine tuning” a livello nazionale? A nulla, perché per usare in modo differenziato a livello nazionale una massa battente di risorse disponibile a livello sovranazionale occorrerebbero livelli di solidarietà impensabili ora e irrazionali sempre!

Quindi, miei cari amici, ma de che stamo a parlà?

Ci vuole tanta pazienza, e per indurvi ad averla vi ricorderò che i fatti hanno la testa dura, e che, per nostra fortuna, non siamo noi quelli che li stanno prendendo a capocciate!

___________