Contravvenendo ai miei saggi propositi, anche questa mattina, al risveglio, mi sono affacciato alla cloaca nera, imbattendomi in questa peerla:

Il più autorevole economista monetario europeo, nel senso di: studioso dell’unione monetaria europea (con tanto di manuale di riferimento giunto alla quattordicesima edizione), dice una cosa che capisco (ma non condivido del tutto), e una che non capisco (ma, come vedrete, il limite è certamente mio).

La cosa che capisco è quella che dice per prima: quando i tassi di interesse salgono, normalmente le banche incorrono in perdite, perché le loro passività (cioè i nostri depositi) sono a breve, mentre le loro attività (cioè i nostri mutui) sono a lungo. In astratto, quindi, al crescere dei tassi praticati dalla Banca centrale dovrebbe corrispondere una crescita dei tassi sui depositi (che significa maggior esborso di interessi per le banche), mentre i tassi sui mutui, essendo stipulati in contratti a lungo termine, dovrebbero adattarsi più lentamente (che significa uguale incasso di interessi per le banche), con danni per il loro conto economico.

La lista di elementi che questo ponzoso (il giavazzometro esplode!) ragionamento trascura è breve ma significativa.

Intanto, si trascura che i mutui, oggi come ieri, vengono proposti prevalentemente a tasso variabile, che è il motivo per cui qui qualcuno mi ringrazia per avergli detto prima di altri che l’inflazione avrebbe morso, e con lei i tassi: mi ringrazia perché combattendo una dura battaglia col proprio istituto è riuscito a farsi dare un tasso fisso, che all’epoca era più costoso, e pressoché subito dopo ha cominciato a fargli risparmiare un sacco di soldi. Ma questo lo hanno fatto gli happy few: i piddini, quorum nomen est legio, hanno ovviamente fatto tasso variabile, e quindi il ragionamento del ponzoso ponzatore non tiene tantissimo: per verificarlo, basta guardare i dati (cosa che i ponzosi ponzatori non fanno, noi sì):

In Banca d’Italia ragionano un po’ a modo loro, questo ormai lo sappiamo, quindi la tavola (che è qui) va letta come fosse arabo: da destra (2020) verso sinistra (2022): nel 2020 gli interessi attivi (quelli percepiti sui mutui) erano 42 miliardi, nel 2022 dieci miliardi in più (effetto del tasso variabile), mentre gli interessi passivi (quelli pagati sui depositi), che nel 2020 erano 11 miliardi, nel 2022 erano 14 miliardi (solo tre miliardi in più).

Le cose quindi sono andate un po’ al contrario di come il ponzoso ponzatore ponzava, e se vi ho spiegato come mai sono andate così dal lato degli interessi attivi (i mutui sono prevalentemente a tasso variabile), non devo spiegarvi perché sono andate così dal lato degli interessi passivi, cioè di quelli che percepiamo sui nostri depositi! Il motivo è semplice: il mercato bancario non è concorrenziale. Da un lato siamo tutti obbligati a detenere un deposito bancario, a pena di morte civile. Dall’altro, però, ormai in Italia le banche significative si contano sulle dita di una mano e fanno evidentemente cartello: la saggia regola del “cane non morde cane” impedisce che si facciano politiche commerciali “aggressive” (innalzando il tasso di interesse) per sottrarsi clientela offrendole un tasso più alto, considerando che poi, finita la manna dei tassi di interessi (attivi) alti, il correntista ridiventerebbe, per la banca, quello che a Roma si dice “un accollo”, cioè un peso, una perdita, una zavorra!

Ma non c’era un Commisariu alla Concorrenzu?

Ma certo che c’era: la signora Vestager, condannata in primo e secondo grado dai tribunali dell’Unione per aver attivato con una decisione che ora tutti possono tranquillamente definire illecita (noi lo avevamo fatto anche ex ante), quella sulla banca Tercas, la catena di eventi che portò alla tragedia delle quattro cosiddette “popolari” (solo una lo era), la vendita delle due venete, ecc. Ma chissà se i GenZ o i punturini, chissà se le varie neoplasie del Dibattito, si ricordano, nel loro delirio livoroso e autocentrato, di questi fatti non irrilevanti? Verosimilmente no. Viceversa, chi invece c’era, e ci stava con la testa, avrà capito che la “concorrenza” per l’UE è solo la continuazione di una politica di aggressione al nostro sistema economico con altri mezzi: cioè con la complicità del PD. PD che, non a caso, è l’espressione e il braccio secolare di quegli interessi che da sempre in Italia fomentano il conflitto intergenerazionale diffondendo la balla del futuro negato ai giovani dalla prodigalità dei padri (mentre gli è stato negato dalla innecessaria austerità del PD).

Ora, se non c’è concorrenza (fatto salvo il caso in cui invocarla a razzo serve a metterci in difficoltà), c’è cartello, e per questo motivo i rendimenti dei depositi sono rimasti al palo e il margine di interesse (percepito dal sistema bancario) è aumentato di circa sei miliardi.

Sinceramente, i 140 miliardi che la Banca centrale avrebbe trasferito al sistema bancario secondo De Grauwe non so che cosa siano né come entrino in questo ragionamento. Vuole forse dire che le banche hanno potuto tenere bassi i tassi passivi, quelli che pagano sulla raccolta, perché la banca centrale le ha massicciamente rifinanziate a tassi più bassi? Sarà… Comunque i tassi praticati dalla Bce sono aumentati, quelli sulle operazioni di rifinanziamento al sistema bancario sono oltre il 4% da un bel po’, mentre i tassi sui depositi sono ancora ampiamente al disotto:

e quindi non vedo (io) come il rifinanziamento della Bce, che avviene a tassi più alti, avrebbe contribuito a tenere bassi i tassi sui depositi. Ma evidentemente qui c’è qualcosa che non capisco io, o forse lo capisco: bisogna dire che #hastatolaBCE perché non si può dire che #hastatolUE.

E va bene così.

La cosa che però veramente non capisco è un’altra: cazzocentra il contribuente? L’affermazione secondo cui in questo modo (cioè rifinanziando un sistema bancario che secondo lui avrebbe dovuto essere in perdita, mentre secondo la concreta evidenza dei fatti era in profitto) la Bce avrebbe spostato le perdite dal settore bancario al contribuente sinceramente non la capisco!

I livelli di possibile lettura di questa affermazione sono due, secondo me (se ce ne sono altri, sentitevi liberi di aggiungerli).

Primo: si può immaginare che De Grauwe voglia dire che favorendo coi suoi trasferimenti il mantenimento di tassi passivi bassi la Bce avrebbe consentito l’abnorme ampiamento del margine di interesse. Sì, d’accordo: ma in questo caso avrebbe senso dire che le perdite sono state trasferite al cliente, via aumento dei tassi attivi non compensato da un aumento dei tassi passivi (strano come un profitto bancario visto dal lato del cliente somigli a una fregatura!). Ora, il cliente è anche un contribuente (quasi sempre), ma in questo ragionamento entra in quanto cliente, perché i soldi di cui si parla (quelli entrati nelle casse delle banche) non vengono dalle sue tasse. Parlare di “taxpayer” in questo caso ha tanto senso quanto ne avrebbe dire che venendo giù l’American Airlines 587 ha posto fine alla vita di 260 contribuenti.

Cazzocentra?

Secondo: visto che parla di contribuenti, mi sorge l’orrido sospetto che De Grauwe voglia suggerirci, o magari addirittura creda, che l’emissione di moneta, e in particolare dei 300 miliardi secondo lui dati dalla Bce alle banche, sia direttamente o indirettamente finanziata dal gettito fiscale. Questo sarebbe particolarmente grave, e per voi non è difficile rendervene conto.

Le parole più dirompenti pronunciate nella legislatura precedente non sono infatti queste:

(come probabilmente avranno pensato punturini e altre neoplasie), ma queste:

“Tutto qua!” I soldi della Bce non vengono dalla raccolta fiscale, sono moneta emessa dalla Banca centrale, la Banca centrale crea moneta, tutto qua!

Perché è così dirompente questo concetto, tanto eversivo da essere riportato in ogni manuale di macro? Semplicemente perché ci ricorda un dato ovvio: il bilancio dello Stato potrebbe essere finanziato con emissione di moneta. Del finanziamento con base monetaria (par. 11.3.3 del manuale di Acocella):

abbiamo parlato in lungo e in largo per oltre dieci anni (qui un post dedicato). Nessuno pretende che sia la panacea, ma oggi la communis opinio dei giornal-oni è che sia una iattura, anche se poi, al momento del bisogno, è inevitabile ricorrere ad esso in forme travisate e per ciò stesso inefficienti. Pensate al quantitative easing: per non finanziare poche decine di miliardi di investimenti pubblici con creazione di moneta, si sono riversate parecchie centinaia di miliardi di finanziamenti sul sistema bancario che li ha allocati in nome dei fatti propri, per lo più facendo carry trading o altre operazioni sostanzialmente neutrali per l’economia reale!

Chest’è!

Su questo semplice dato tecnico (la Banca centrale crea moneta) dovremmo articolare un minimo di riflessione politica. Perché punturini, ggiovani, e simili sono tossici? Perché sono egoticamente confinati in una dimensione epifenomenica della realtà: io non trovo lavoro, mio padre ce l’aveva, quindi mio padre ha rubato il lavoro a me; io vengo soggetto a un obbligo, quindi ora c’è un problema, prima tutto andava bene! La parola metodologicamente sbagliata, quella che genera uno scollamento temporale (il lavoro del padre si è svolto al tempo del padre e non era quindi, a meno di avere la DeLorean in garage, in concorrenza con quello del figlio; il problema c’era anche prima, e svegliarsi prima forse avrebbe contribuito a evitare che al Governo ci andasse chi lo aveva causato), è, naturalmente, io, che prima di essere un raglio è, come sanno le persone colte, il più lurido dei pronomi.

Tutto, incluso i problemi percepiti dagli egotisti tossici, nasce da una decisione che non è italiana, ma globale, perché riflette il rovesciamento a livello globale dei rapporti di forza fra capitale e lavoro: il divorzio fra Tesoro e Banca d’Italia (qui trovate tutti i post dedicati all’argomento, se suggerirei di ripassarli). L’esplosione del debito pubblico italiano è strettamente connessa a quella decisione, come sappiamo. Per chi si fosse messo in ascolto solo ora, ricordo che la decisione della Banca centrale di non intervenire a sostegno delle emissioni di titoli del debito pubblico (cioè la decisione di mettere questo finanziamento esclusivamente in mano a risparmiatori e mercati) costrinse il Tesoro a praticare tassi di interesse più alti, e in definitiva a indebitarsi per pagare gli interessi sul debito, che così raddoppiò in un decennio, andando (a spanne) dal 60% al 120% del Pil nel corso degli anni ’80. La prodigalità delle generazioni passate c’entra il giusto: queste generazioni sono anche quelle che poi avevano riportato il rapporto al 100% prima della crisi, per dire. Il dato determinante è la sconfitta del lavoro e la vittoria della rendita finanziaria: il capitale finanziario, “i mercati”, resi arbitri del destino dello Stato, contitolari (con la magistratura) della funzione di indirizzo politico, da decenni si pappano l’avanzo primario dello Stato, un avanzo che va, appunto, a remunerare l’abnorme crescita del debito determinata da quella lontana decisione.

Come vi spiegai tanto tempo fa, qui il problema non è nemmeno Leuropa. Certo, il Trattato di Maastricht ha consolidato in una norma di livello (secondo alcuni) sovracostituzionale quello che finora era un semplice gentlemen [si fa per dire] agreement o poco più, iscrivendolo in quello che alla fine è diventato il comma 1 dell’art. 123 del TFUE (prima era l’art. 101 del Trattato di Maastricht). Ma in questo senso Leuropa, come nella sua migliore tradizione, semplicemente eseguiva gli ordini, recependo nell’ordinamento eurounitario la Grundnorm, unica e totalizzante, della Terza globalizzazione: l’egemonia dei mercati sugli Stati, realizzata attribuendo ai mercati (per un supposto interesse superiore, quello della “stabilità” e della lotta alla corruzione) il ruolo di finanziatori unici degli Stati, che venivano così privati di una delle loro ragioni costitutive, quella di battere moneta. Certo, al disopra di questa decisione, come antecedente logico e politico, c’è l’affermazione di un mondo unipolare, la “sconfitta del comunismo”, che già all’inizio degli anni ’80 arrancava visibilmente. Il punto che però ai newcomers sfugge è che una cosa che loro danno per scontata, cioè che lo Stato debba rivolgersi al mercato per “avere i soldi” che “non ci sono”, tanto scontata non è: è una decisione politica ed è uno snodo determinante, lo snodo da loro non percepito da cui derivano i problemi che loro riescono a percepire!

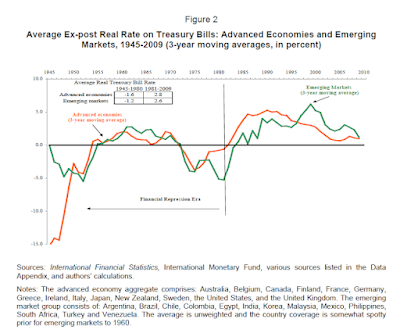

Se il ggiovane deve fare una vita di merda è perché allora, nel 1981, non i suoi genitori, ma Ciampi e Andreatta, decisero di mettersi al vento e di far esplodere il costo del finanziamento del debito pubblico. Quindi “Ciampi e Andreatta brutti cacca pupù!”, come si legge in tanti blog di altre neoplasie (gli zerovirgolisti tutti imparaticci e distintivo)? Ma, insomma, sarei più attenuato: il fenomeno è stato globale, come di dati a voi noti mostrano:

ed è difficile valutare se sarebbe stato possibile all’epoca fare altrimenti. Il GenZino potrebbe dire: “Sì, però papà ha votato per Ciampi e Andreatta!” (per Ciampi no, ma lasciamo stare). Beh, anche questo ragionamento non tiene semplicemente perché la decisione, imposta dalla violenza dei fatti, è comunque stata presa al difuori di un circuito democratico. Certo, se la decisione fosse stata esplicita, fosse stata dibattuta in Parlamento, si sarebbe potuto fare un discorso di onestà: “Cari lavoratori, avete perso, quindi ora o tiriamo i remi in barca, o ne pagheremo le conseguenze nei lunghi anni a venire!” Sì, è ovvio che nessun politico potrebbe mai fare un discorso del genere, ma ci siamo capiti: una serie di cose che si sono dovute fare dopo si sarebbero potute fare prima (tenendo per un momento da parte l’allettante ipotesi di fare la guerra “ar monno”, tanto cara ai Rodomonti da sei preferenze…).

Resta però il fatto che se oggi il povero GenZino non ha un futuro, non è perché suo padre ha una pensione (la gestione INPS è squilibrata dal lato dell’assistenza, quindi, ad esempio, del reddito di divananza o reddito della gleba, non dal lato pensionistico, come potrete apprendere qui se non lo sapete), ma perché lo Stato ha dovuto tagliare gli investimenti pubblici per pagare quegli interessi sul debito la cui abnorme esplosione è stata concausata da una decisione che con la pensione dei genitori non ha nulla a che fare. Anzi! I GenZini sono vittime, porelli, di una decisione presa per togliere ai genitori quel poco di pensione che avrebbero potuto avere, per costringerli a rivolgersi al circuito finanziario (secondo pilastro and all that) onde assicurarsi un minimo di reddito dopo l’attività lavorativa. Il nemico dei GenZini non sono i loro genitori: è il nemico dei loro genitori, quello che ha voluto un mondo dove occorressero due stipendi (quello del genitore 1 e quello del genitore 2) per farne uno, e due pensioni (la pubblica e l’integrativa) per farne una (incidentalmente, qui vedete come una certa retorica dell’emancipazione e una certa retorica del conflitto generazionale sono entrambe funzionali al discorso del capitale finanziario: il che non significa che la realtà dell’emancipazione e del conflitto generazionale non siano positive, ma che a retoriche loro stanno messi molto meglio di noi!).

Se mai gli arriverà in testa, ai GenZini, questa cosa ci metterà molto tempo, perché abbiamo capito che per arrivarci non passerà dal meato uditivo esterno ma dal retto: dieci metri e oltre più lunghi e più dolorosi da percorrere di due centimetri e mezzo.

Spiaze tantissimo, anche perché di tempo non ne abbiamo molto, ma tant’è…

Analogamente, il punturino che ci racconta quello che sapevamo, cioè che in Svezia la gestione è stata più efficiente, magari dovrebbe porsi una domanda: non sarà mica che la Svezia è meno ricattabile?

Ma capisco che non si può chiedere agli altri uno sforzo di astrazione, di faticosa risalita della catena causale: gli altri vogliono soluzioni, possibilmente prescindendo dalla conoscenza del problema. Il problema, per come lo pongono nelle loro rivendicazioni, è quello che sento IO: e tanto basti!

Peccato che chi ragiona così sia, appunto, un pezzo del problema…

Concludo tornando al ponzante ponzatore: da De Grauwe può nascere un utile ripasso. Spero che vi sia stato utile, e vi lascio con una domanda. La Banca centrale può condizionare l’attività economica regolando direttamente o indirettamente l’offerta di moneta (cioè la concessione di credito) attraverso il tasso di interesse. Se il tasso di interesse praticato dalla Bce sale, salgono quelli praticati dalle banche per concedere credito, la domanda di mutui scende, l’economia rallenta, ecc. In questo modo si manda in recessione l’economia, che è l’unico modo che la Banca centrale abbia per controllare l’inflazione, visto che essa non dipende dalla moneta ma dalla domanda (altra ammissione epocale passata inosservata ai più).

Bene.

Questo però presuppone che di moneta, e di annesso circuito del credito, ce ne sia una: credo in unum eurum (ma anche in unam liram: per quello che voglio dirvi non cambierebbe molto).

Bene.

Tuttavia la transizione digitale porta con sé una transizione monetaria, che ha generato, via Fintech e altre innovazioni, un florilegio di varie monete, e quindi di ulteriori canali di raccolta ed erogazione del credito. Che impatto ha l’esistenza di queste alternative sulla capacità della Banca centrale di condizionare l’attività economica, di mandarla in recessione quando occorre, cioè, in termini più asettici, sul “meccanismo di trasmissione” della politica monetaria?

Su questa domanda che, mi rendo conto, sembra molto “tecnica” (dormite tranquilli!) ci confronteremo al #midterm.

Per tutti gli altri, ovviamente, ci sono i mutui a tasso variabile…

___________